Introduction

Chez HippoCamp, nous gardons toujours un œil sur les tendances du tourisme de plein air puisque nous disposons de données précieuses, fournies par nos établissements.

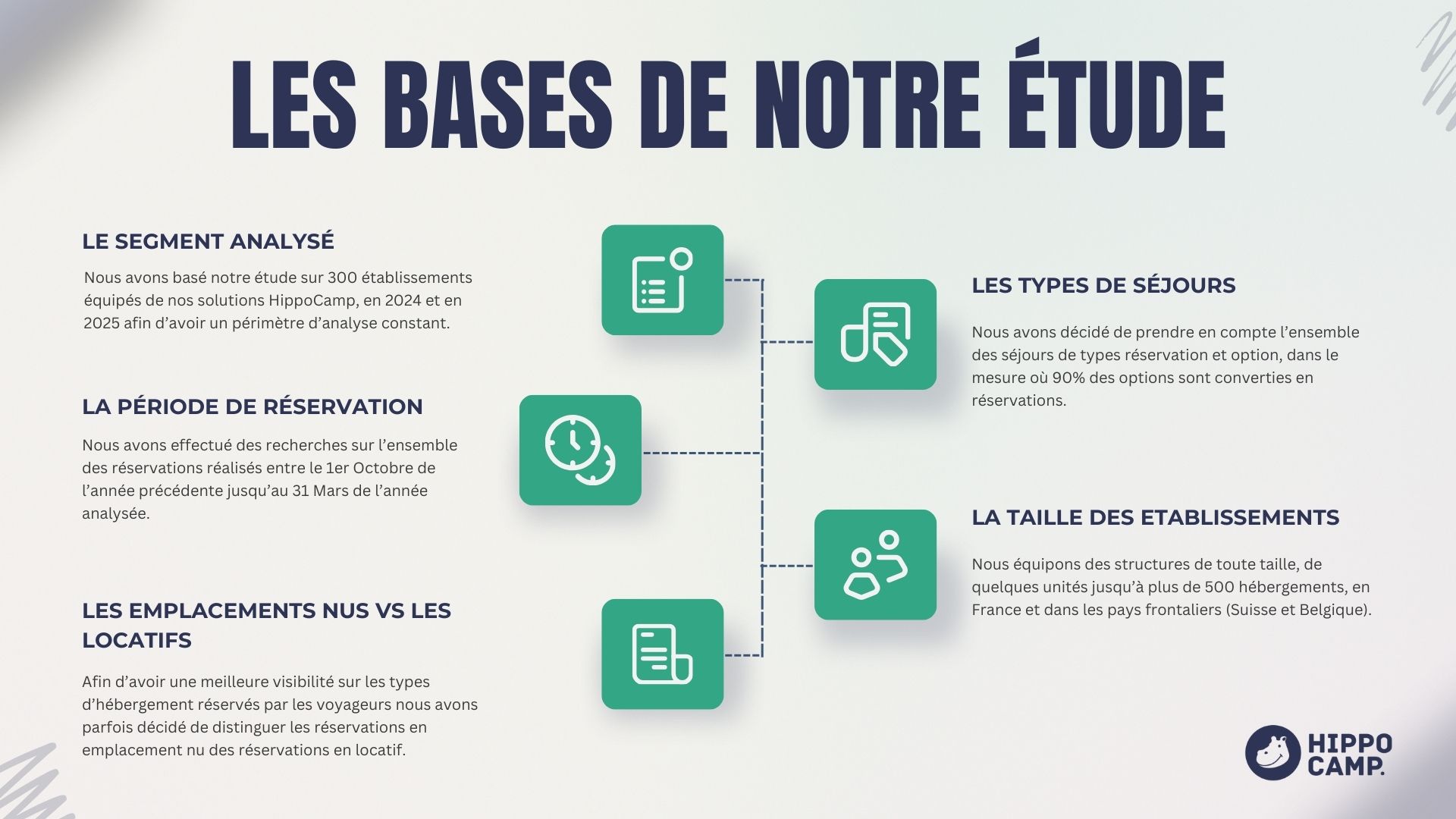

Pour vous offrir une vision claire du marché, nous avons mené une analyse approfondie à partir des données de campings équipés par HippoCamp en 2024 et en 2025 afin d’avoir un périmètre constant. Cette étude repose sur une période ciblée entre le 1er octobre et le 31 mars, pour dresser les tendances de la saison. Pour affiner les résultats, nous avons parfois distingué les emplacements nus des hébergements locatifs, afin de mieux comprendre les préférences des voyageurs. Nous avons inclus à la fois les réservations et les options, ces dernières se concrétisant dans 90 % des cas. L’objectif : refléter le plus fidèlement possible les intentions de séjour. Nous avons néanmoins exclus les séjours des résidents et la sous-location. Notre panel est composé d’établissements de toutes tailles, s’étalant de structures familiales d’une cinquantaines d’unités à des campings de plus de 500 emplacements, situés en France, en Suisse et en Belgique. Un panel qui reflète la diversité du marché.

Les départements préférés des voyageurs

Avant toute chose, il est important d’insister sur le fait que nous basons notre étude sur les établissements équipés de la solution de gestion HippoCamp. Nous ne pouvons affirmer que les données analysées reflètent l’état exact du marché au niveau national, mais néanmoins cette analyse dégage des tendances intéressantes.

La Bretagne ne faiblit pas ! Avec deux départements dans le top 5 en 2024 et en 2025, la région séduit par son charme authentique, ses paysages sauvages… et son Kouign-Amann ! Un vent favorable souffle sur la côte bretonne tirée vers le haut par le Morbihan suivi par le Finistère. Deuxième en 2024 comme en 2025, le département bénéficie de sa situation idéale entre Méditerranée et Cévennes. Une destination stratégique qui soutient l’économie touristique de toute la région Occitanie. Toujours 4e en 2024 et 2025, La corse continue d’attirer par ses plages sublimes, ses montagnes grandioses et sa culture insulaire. Une destination coup de cœur pour les campeurs en quête d’évasion. Nouveau venu dans le classement, la Côte-d’Or fait une entrée remarquée et séduit par ses Grands Crus, ses villages de caractère et son patrimoine riche. Son accessibilité (1h30 en TGV depuis Paris) renforce encore son attractivité.

Et la Haute-Savoie ? Elle quitte le top 5 cette année, mais reste une destination incontournable grâce à ses paysages alpins et l’incontournable Mont-Blanc.

Où vont les voyageurs étrangers ?

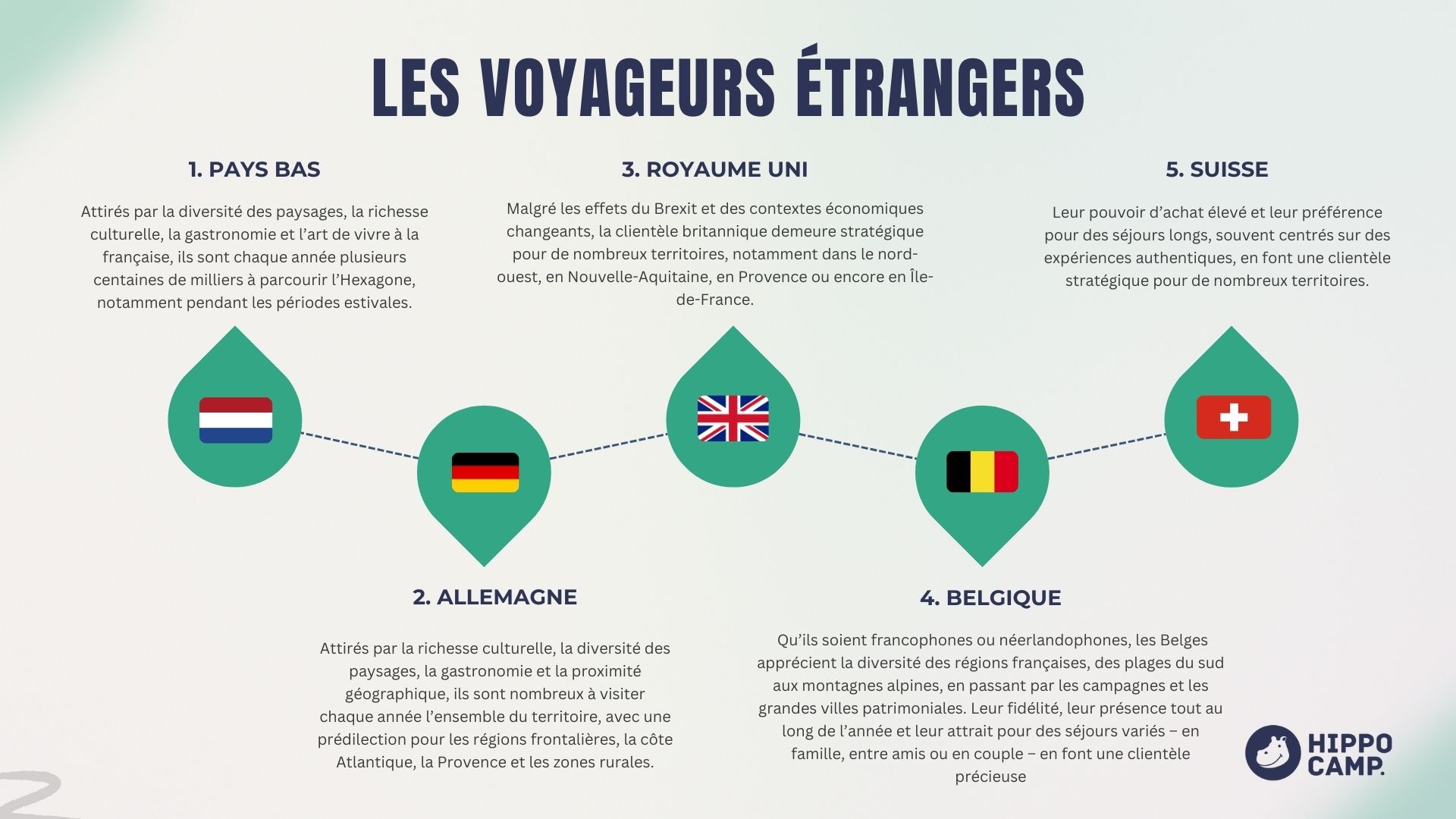

Fidèles au poste, et premier de notre classement, les voyageurs venus des Pays-Bas continuent de sillonner la France en nombre. Attirés par la richesse des paysages, la culture, la gastronomie et l’art de vivre à la française, ils sont particulièrement présents en période estivale. Du côté de l’Allemagne, deuxième, grâce à leur proximité géographique et à leur goût pour la diversité des régions françaises, les Allemands constituent une clientèle essentielle. Ils apprécient notamment les zones frontalières, la côte Atlantique, la Provence et les zones rurales. Outre-manche, et malgré le contexte post-Brexit, les Britanniques restent une clientèle stratégique pour de nombreux territoires : du nord-ouest à la Provence, et en Nouvelle-Aquitaine. Sans oublier l’Île-de-France. Ils clôturent notre podium à la troisième place.

Qu’ils soient francophones ou néerlandophones, les Belges en quatrième position sont séduits par la variété de l’offre française : des plages du sud aux montagnes alpines en passant par les campagnes et grandes villes patrimoniales. Leur présence et fidélité tout au long de l’année et leur attrait pour des séjours variés (familles, amis, couples) en font une clientèle précieuse. En Cinquième position, son fort pouvoir d’achat et ses préférences pour des séjours longs, axés sur l’authenticité, font de la Suisse une clientèle premium et crucial pour les établissements offrant des expériences uniques, loin du tourisme de masse.

Tendances des mois de Janvier, Février et Mars 2025

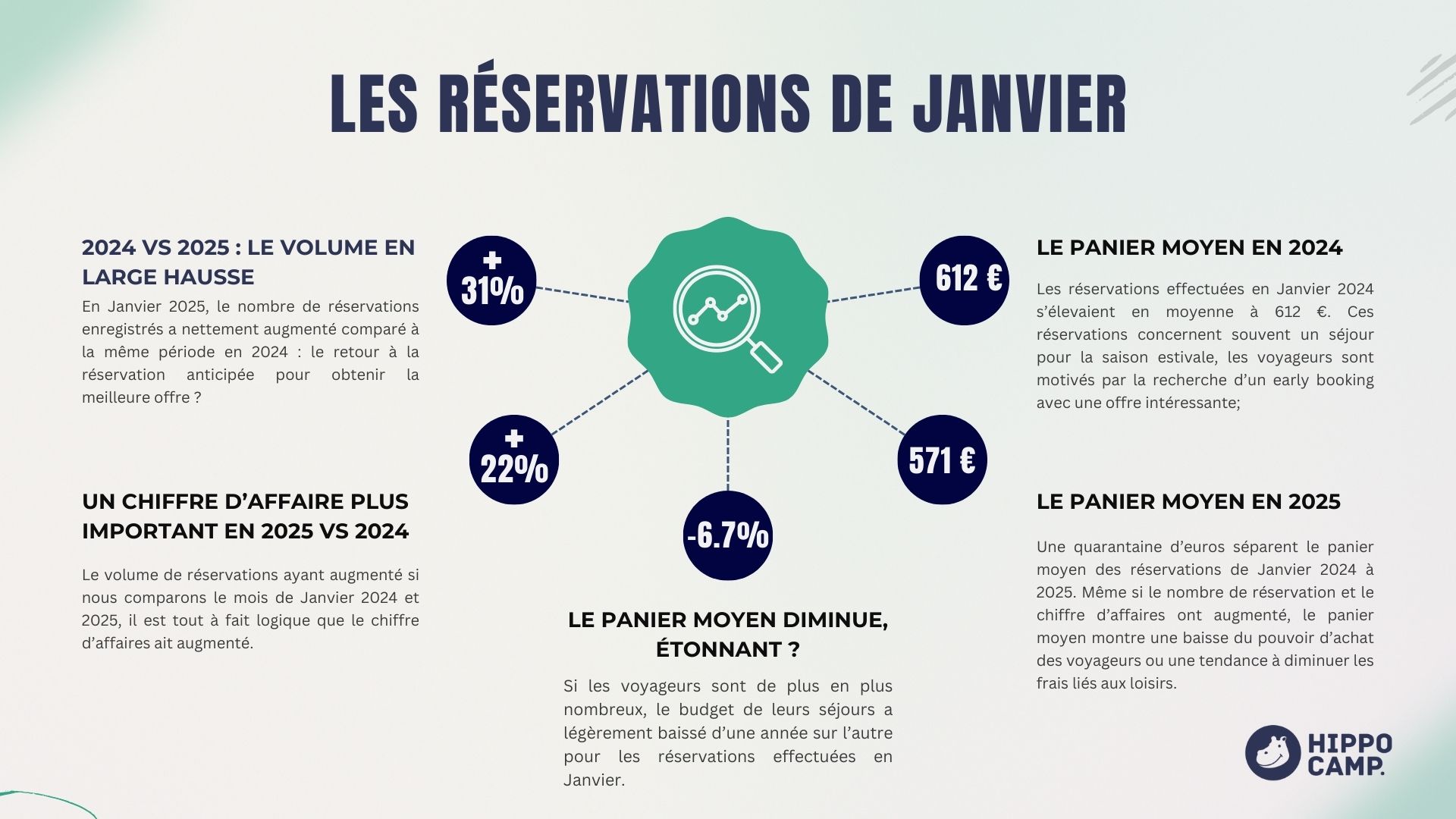

En Janvier 2025, le nombre de réservations enregistrées augmentent de 31%, une nette augmentation comparée à la même période en 2024. Ce rebond témoigne d’un possible retour des habitudes de réservation anticipée, les voyageurs cherchant à obtenir les meilleures offres pour la saison estivale. Le chiffre d’affaires quant à lui, suis cette augmentation avec 22%. Même si moins important, il a plutôt suivi l’augmentation du nombre de réservations. Une différence que l’on noté au niveau du panier moyen, avec une légère baisse de 6.7%. Quand est-il des chiffres ? Le panier moyen concerne souvent un séjour pour la saison estivale, les voyageurs sont motivés par la recherche d’un Early booking avec une offre intéressante. Passant de 612 € en 2024 à 571 € en 2025, ce recul du panier moyen d’une quarantaine d’euros peut refléter une évolution des comportements. Les voyageurs sont plus nombreux mais leur budget semble plus contraint. Moins de dépenses par séjours. Il s’explique peut-être par des options plus économiques. Une tendance qui pourrait traduire un contexte d’optimisation des dépenses face aux frais liés aux loisirs résultant d’un pouvoir d’achat en baisse.

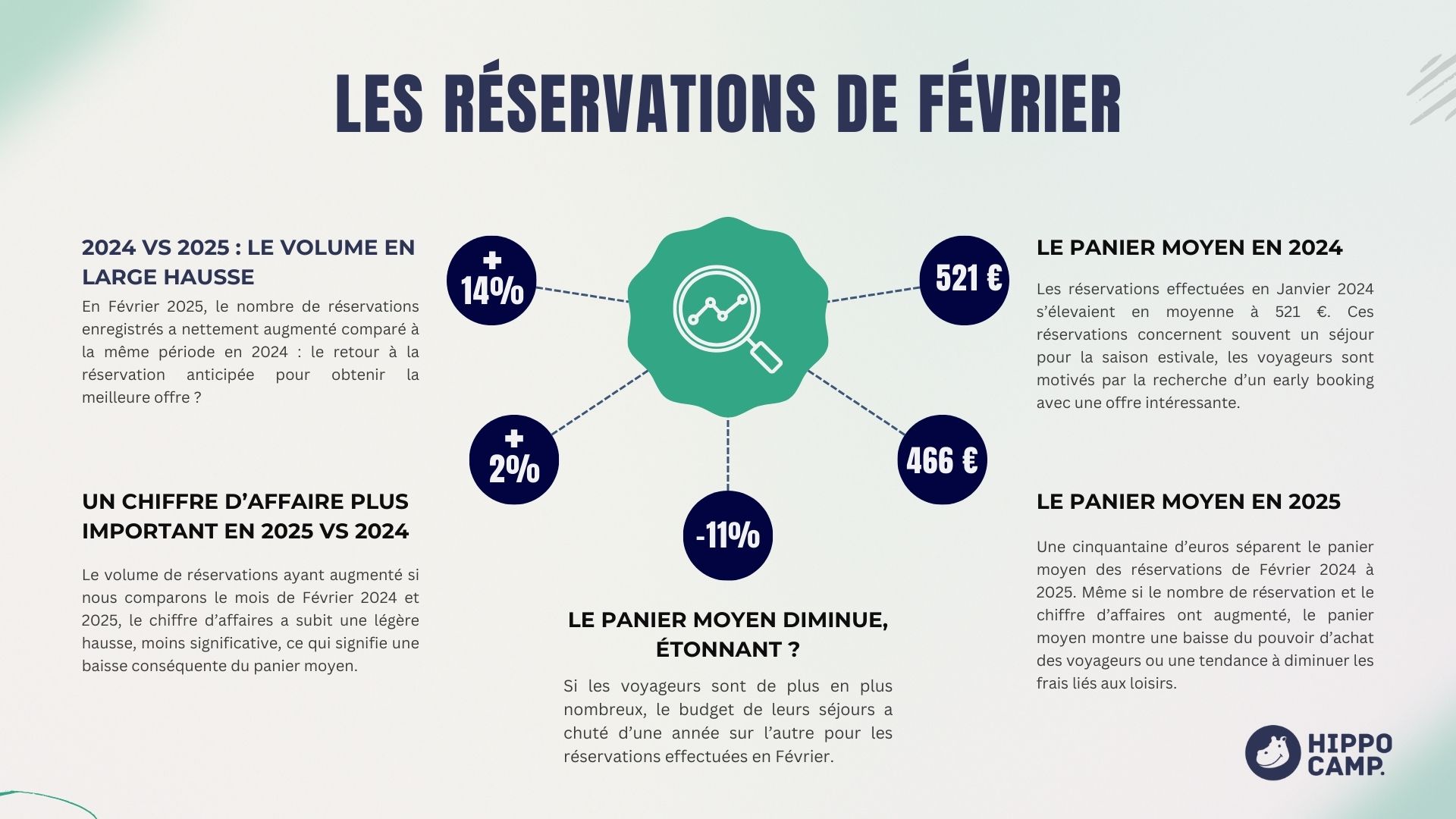

Février 2025 ? La tendance du nombre de réservation se confirme avec une augmentation de 14%. Le panier moyen a lui beaucoup plus de mal à suivre, 2% d’augmentation. Une différence qui s’explique par la baisse marquée du panier moyen : il chute de 11 %, passant de 521 € à 466 €. La tendance continue de se confirmer au niveau des comportements. Les voyageurs dépensent moins, une cinquantaine d’euros en moyenne, et optimisent leur budget.

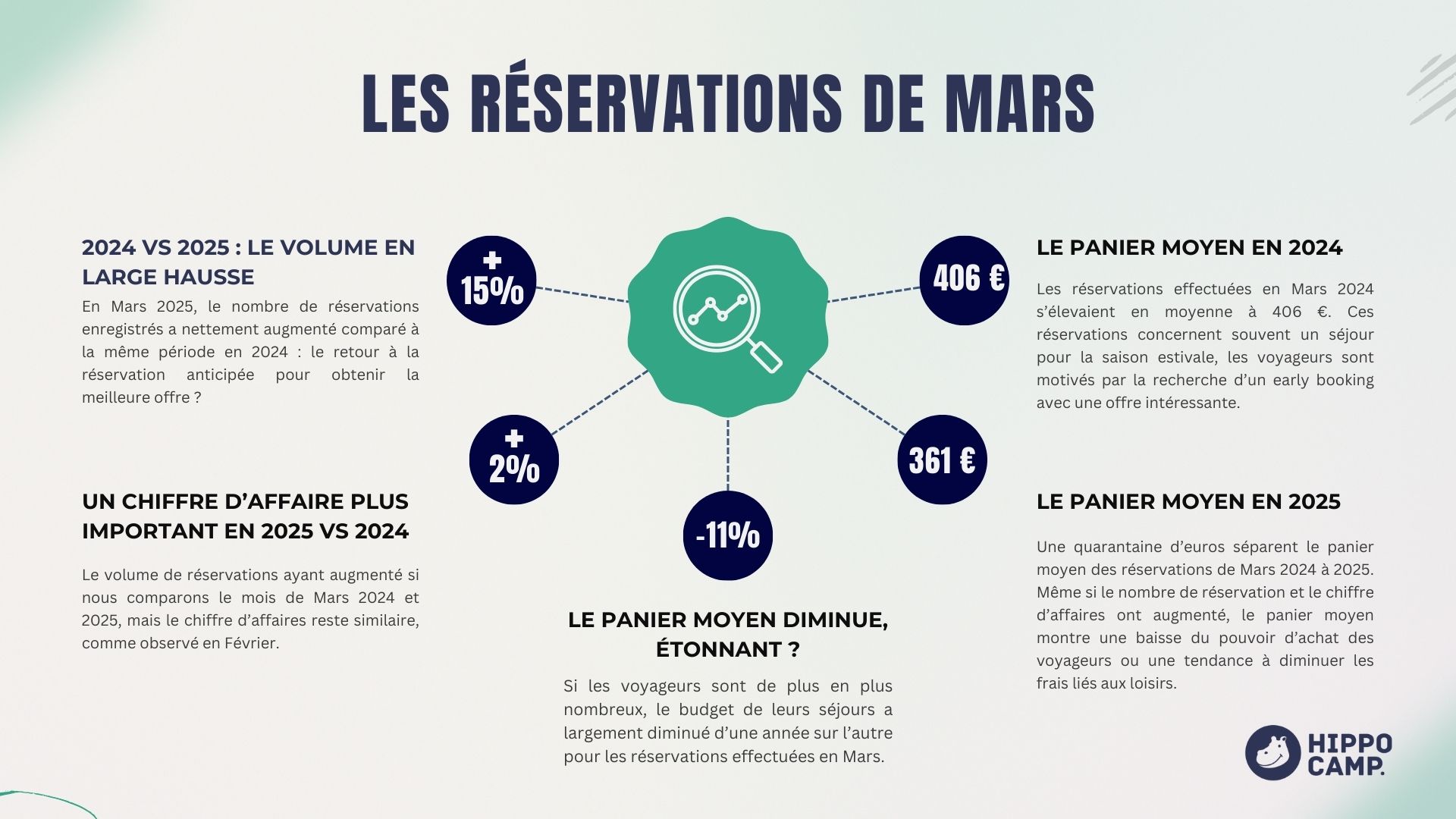

En ce qui concerne Mars 2025, on constate une continuité des tendances de Février. Une augmentation du nombre de réservation de 15% et un chiffre d’affaires qui peine toujours à suivre le volume avec 2% d’augmentation. Le panier moyen en baisse de 11%. De 406 € à 361 €, le panier moyen a lui aussi diminuer d’une cinquantaine d’euros en moyenne.

Un point sur les réservations 2024 vs 2025

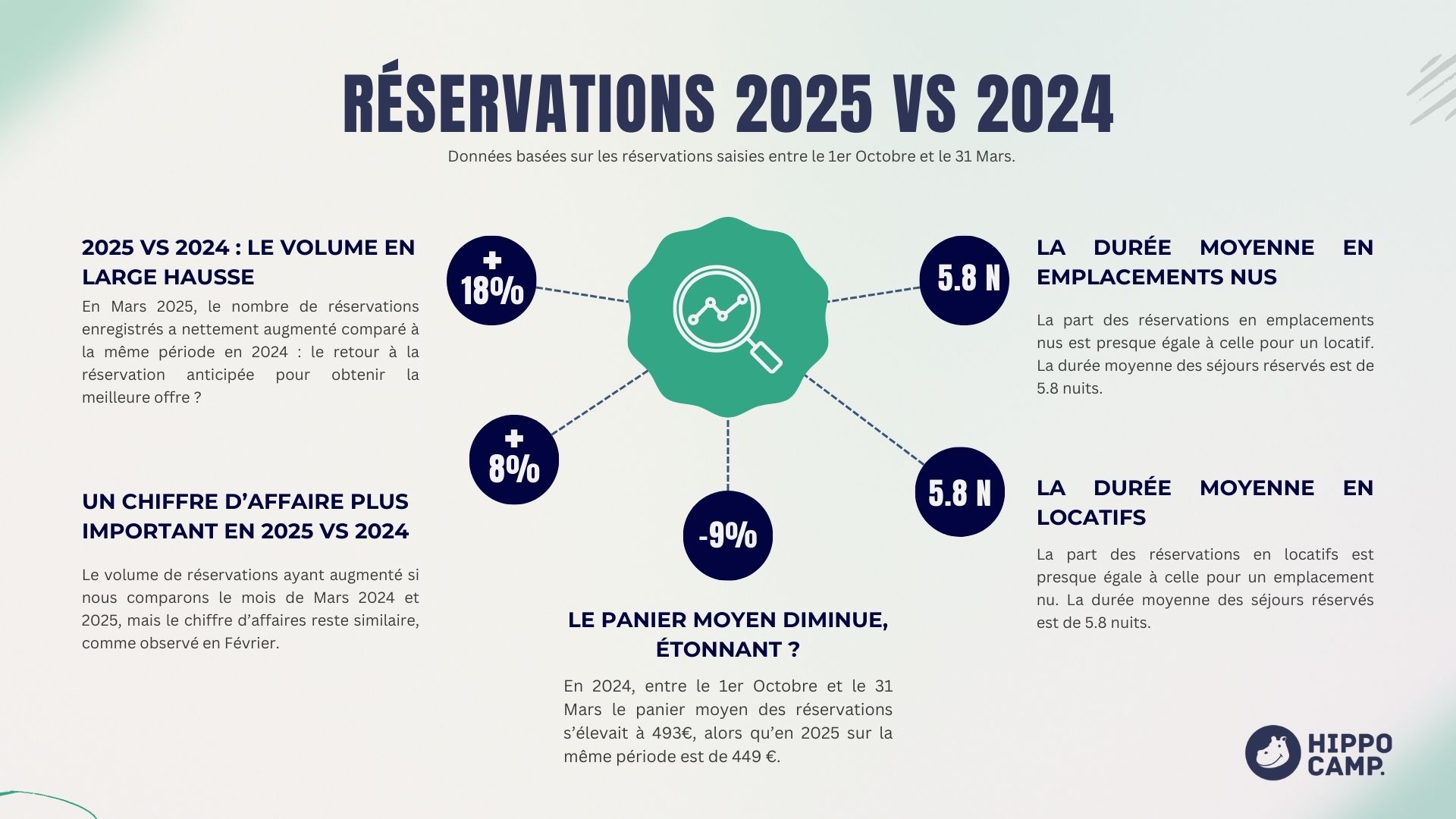

L’année 2025 affiche un rebond significatif du nombre de réservations, en hausse de 18 % par rapport à 2024. Une dynamique positive qui ne se reflète cependant pas totalement sur le chiffre d’affaires, qui n’augmente que de 8 %. Cette différence s’explique par une baisse du panier moyen de 8 %, une tendance qui ne se limite pas aux mois d’hiver, mais s’étend à l’ensemble de la saison.

Un équilibre parfait entre emplacements et locatifs, la durée moyenne de séjour en 2025 atteint 5,8 nuits, que ce soit pour les emplacements ou les locatifs. Une parité qui s’explique par des profils de voyageurs différents mais complémentaires : du côté des emplacements, les camping-caristes et familles en quête d’un tourisme économique, ressourçant et nature. Côté locatifs, des couples et familles recherchant confort, praticité et une véritable expérience de séjour. Une preuve que l’hôtellerie de plein air séduit toujours, quels que soient les besoins ou les envies de ses clients.

Du coté de HippoBooking

Nous avons extrait les données de notre moteur de réservation HippoBooking, analysées entre le 1er octobre 2024 et le 31 mars 2025, elles nous offre un aperçu des tendances de réservations sur cette période clé.

Octobre 2024 marque déjà une forte anticipation : 50% des réservations effectuées ce mois-ci concernaient des séjours en mai 2025, avec une durée moyenne de 4,5 nuits. Les ponts du printemps semblent motiver les voyageurs à réserver tôt, malgré un échantillon encore réduit, certains établissements n’ouvrant pas encore les réservations à cette période. En novembre, les réservations de séjours s’équilibrent entre printemps et été. La durée moyenne grimpe a 5,8 nuits, traduisant une envie de séjours plus longs. Cette dynamique se confirme en décembre, avec une répartition toujours équilibrée entre printemps et été, mais une nette préférence pour le mois de juillet : 1 réservation sur 3 concerne cette période. Janvier 2025 marque un pic de réservations. Les séjours sont réservés en moyenne 161 jours avant leur date de début. Fait marquant : autant de séjours sont prévus pour mai que pour juin, tandis que juillet concerne de nouveau 1 réservation sur 3.

En février, la répartition des réservations de période estivale s’équilibre enfin entre juillet et août, mais 40% des réservations concernent toujours le printemps, avec une durée moyenne de 5,5 nuits. Pour finir, mars 2025 se distingue par un volume de réservations important. Nous constatons un comportement de réservation “Last-minute” : 1 séjours sur 5 est prévu pour avril, souvent court, en moyenne 3,4 nuits. Le délai moyen entre la réservation et le séjour tombe à 27 jours. 50% des séjours réservés sur cette période concernent une arrivée avant l’été.

La saison 2025 promet une saison dynamique pour les campings indépendants

Notre panel d’établissements se compose de structures indépendantes. Grâce à nos outils digitaux, les gérants boostent leurs réservations et ils peuvent analyser leurs données en temps réel. Nous constatons un volume de réservations conséquent, malgré un panier moyen diminué. Les comportements des voyageurs changent et les établissements doivent s’adapter en offrant plus de flexibilité, tout en gardant la main sur des tarifs compétitifs. Grâce au nouvel outil de Yield Management HippoYield, il est simple de changer sa stratégie en cours de route pour s’adapter au marché et aux voyageurs. Notre équipe continue de livrer les derniers réglages pour une saison réussie. Nous proposerons prochainement une analyse sur les réservations de Printemps 2025 avant de dresser le bilan en fin d’année.

Retrouvez l’ensemble de l’état des lieux dans notre présentation disponible sur le lien suivant :